Nassim Taleb se ha convertido por méritos propios en uno de los pensadores más populares de la actualidad. Sus publicaciones son una referencia a la hora de entender nuestro entorno e interpretar la realidad presente y pasada de cara a hacer predicciones sobre el futuro. No es de sorprender, por tanto, que se haya convertido en uno de los autores de referencia en el mundo de la inversión en bolsa.

En este artículo, Adrián Godás, colaborador en Academia de Inversión, nos enseñará cómo aplicar algunas de las lecciones más importantes de Nassim Taleb a la inversión en bolsa en general y al value investing en particular.

Tabla de contenido

- 1 Lecciones de Nassim Taleb aplicadas a la inversión en bolsa y al value investing

- 1.1 El Efecto Lindy, cuanto más viejo y usado, mejor

- 1.2 Redundancia, espera lo inesperado

- 1.3 La diversificación o cómo perder 10 mil millones en un paso

- 1.4 La F de Kelly, más lecciones de Nassim Taleb con base matemática

- 1.5 Buscando empresas antifrágiles

- 1.6 La destructora de imperios, la deuda

- 1.7 Lo sobrevalorado de la educación formal

- 1.8 Pon asimetrías en tu cartera

- 2 ¿Más lecciones de Nassim Taleb aplicacables a la inversión en bolsa y al value investing?

Lecciones de Nassim Taleb aplicadas a la inversión en bolsa y al value investing

Llevo mucho tiempo deseando escribir sobre el que es mi pensador vivo favorito y, tal vez, una de las personas que más me ha influido en la manera de ver el mundo. Estoy hablando del gran Nassim Taleb, escritor de Fooled by Randomness (y su maravillosa traducción española, ¿Existe la suerte?), El Cisne Negro, Antifrágil y The bed of Procrustes (sin traducir aún). Todos parten de la misma tesis: vivimos en un mundo que no entendemos.

Taleb nos asombra con ideas que se volvieron muy populares, como la del Cisne Negro (con mayúsculas): eventos poco probables, que causan un gran impacto y son racionalizados a posteriori como evidentes y previsibles. Ejemplos de Cisnes Negros son la Primera Guerra Mundial, la crisis del 2008 o la aparición de Google.

En Antifrágil divide el mundo en tres categorías: frágil, robusto y antifrágil. Lo primero se rompe ante estresores y problemas, lo segundo permanece igual, pero lo antifrágil se beneficia del desorden. Muchas cosas en nuestro mundo moderno se hallan en el primer caso, pero debemos trasladarlas hacia los otros dos. Esta es probablemente la mejor idea de Taleb.

A continuación, veremos unas pocas reflexiones o consejos aplicados a la inversión, que he extraído de sus libros. Dejar claro que muy pocas de estas ideas las expone directamente, la mayoría son conceptos que él expone y yo aplico a la Bolsa.

El Efecto Lindy, cuanto más viejo y usado, mejor

Este quizá suene a muchos, pues suele ser citado por Francisco García Paramés y otros value. Defiende que: cuanto más tiempo ha existido, más vivirá. Esto evidentemente no se aplica a organismos perecederos como los animales, si no a tecnologías, libros, música…

Fue en 1964 cuando un tal Lindy escribió un artículo en una revista norteamericana afirmando que se podía relacionar las expectativas de futuro de un cómico televisivo con el tiempo que llevaba saliendo en televisión. A partir de esta experiencia, el genial matemático Mandelbrot (padre de los fractales) y Taleb empezaron a desarrollar la idea, que se puede sintetizar en:

“Para lo perecedero, cada día adicional de vida se traduce en una esperanza de vida adicional más corta. Para lo imperecedero, cada día adicional puede suponer una esperanza de vida más larga.”

En Antifrágil también se menciona al matemático Richard Goot, que elaboró dos pequeños… ¿experimentos? La verdad que no sé cómo llamarlos. Simplemente leedlos y asombraros:

Al parecer un día de 1969 se hallaba contemplando el muro de Berlín y se le ocurrió intentar estimar cuanto tiempo seguiría existiendo el muro, utilizando solamente una variable: el tiempo que llevaba existiendo (en ese momento 8 años). Llegó a la conclusión de que le quedaban como máximo 24 años de vida. Magia. El muro cayó en 1989, es decir, “vivió” 20 años.

Tras ese resultado fue criticado (como no) y decidió volver a probar suerte. En esta ocasión, más cerca de casa, cogió 44 musicales de Broadway y predijo que los que más tiempo llevaban representándose más tiempo durarían en cartelera. Acertó en un 95% de los casos.

Quién iba decir que un matemático haría mejores predicciones que Nostradamus o los mayas.

Y aunque pueda parecer extraño, si nos paramos a pensar llevamos escuchando a Beethoven o Chopin varios siglos, pero el Despacito de Justin Bieber sólo unos meses. ¿Qué creéis que se escuchará dentro de 50 años?

Aplicado a la inversión debemos buscar empresas que produzcan esas tecnologías o bienes que llevamos consumiendo siglos, o directamente compañías que lleven existiendo muchos años. Por ejemplo, los alimentos, la ropa o empresas como Smith & Wesson que llevan existiendo siglo y medio. El ya mencionado Paramés nos recomienda no comprar empresas con menos de 15 años de vida, lección que también nos tiene dicho Warren Buffet.

También es la razón por la que le temo bastante a las tecnológicas, producen cosas nuevas que nadie sabe cuánto durarán hasta que otra tecnología más útil aparezca.

Redundancia, espera lo inesperado

Este concepto a mí me fascina, pues está sacado de la ingeniería y Taleb lo aplica a todo, incluso la economía. Se basa en no ser eficientes (a la porra toda la teoría que aprendiste en la carrera de económicas). En tener siempre una “capa extra” de seguridad. La idea va en contra de todo lo que nos han venido inculcando sobre eficiencia, optimización… por eso me gusta tanto.

Ejemplo: queremos construir un muro de contención para tsunamis, y nuestro arquitecto nos dice que con 10 metros de altura es suficiente para parar todos los tsunamis registrados en los últimos años. Pero nosotros queremos ser “redundantes” y le decimos que lo diseñe de 15 metros.

Es un ejemplo simple, corto… y real. Esto sucedió en el pueblo de Fudai, Japón. Un alcalde anterior se empeñó en hacer el muro más grande “por si acaso”, a pesar de las críticas. Tras el tsunami de 2011, Fudai quedó intacto mientras que los pueblos cercanos con sus muros de 10 metros ya no existen.

Es un ejemplo simple, corto… y real. Esto sucedió en el pueblo de Fudai, Japón. Un alcalde anterior se empeñó en hacer el muro más grande “por si acaso”, a pesar de las críticas. Tras el tsunami de 2011, Fudai quedó intacto mientras que los pueblos cercanos con sus muros de 10 metros ya no existen.

Aplicado a la inversión se me ocurre buscar empresas con mucha caja y efectivo. Esto es contrario a lo que pueden enseñar en escuelas de negocio o manuales, que dicen que tener mucha caja parada es ineficiente y podría estar generando rentabilidad. Yo opino lo contrario, tener mucho efectivo nos puede ayudar si hay cualquier contratiempo en la empresa o poner en marcha proyectos sin necesidad de depender de préstamos bancarios.

Otro ejemplo es tener siempre efectivo en la cartera por si aparecen gangas, aunque ese dinero no esté “moviendose”.

La idea de la capa de seguridad extra o redundancia también se puede relacionar con lo que Taleb llama, el problema de Lucrecio. Este pensador romano dijo: el tonto cree que la montaña más alta del mundo es la más alta que ha visto el.

Lo que nos quiere decir Nassim Taleb es que debemos estar preparados para problemas mayores de los nunca vistos, como el alcalde japonés. Por ejemplo, si el terremoto más fuerte registrado en nuestro pueblo fue de grado 6, nuestra casa debe estar preparada para uno de grado 7. Redundancia. Se puede aplicar al plano económico pensando en tener un dinero en alguna cuenta para casos de emergencia “no previstos” o que “nunca habían sucedido” como quedarnos sin trabajo o una enfermedad grave.

La diversificación o cómo perder 10 mil millones en un paso

Taleb nos aconseja (explícitamente) diversificar nuestra cartera en un amplio número de valores, y a cada uno darles una proporción similar en el portfolio. Asegura que, en caso de concentrar demasiado, con que una de las inversiones salga mal ya podemos dar por lapidada la rentabilidad ese año.

Al hablar de concentración no puedo evitar recordar a Bill Ackman, que lleva una temporada bastante mala con golpes fallidos como Valeant y Herbalife (os recomiendo coger palomitas y ver el documental «Betting on Zero» porque la pelea de gallos con Icahn no tiene desperdicio). A finales de 2014 gestionaba 16 mil millones de dólares, que tras su pésima racha se han reducido a tan solo 6 mil millones en la actualidad.

Esta es probablemente una de las mayores discusiones dentro del value, hasta que punto diversificar. Yo personalmente tengo siempre en torno a 10 valores en cartera, lo cual me parece una cifra correcta, pues recordemos que el “decano” Benjamin Graham recomendaba unos 15.

La F de Kelly, más lecciones de Nassim Taleb con base matemática

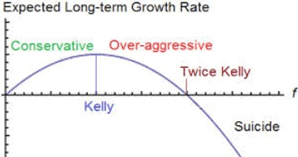

Relacionado con lo anterior. Esta fórmula desarrollada por el matemático John Kelly, y defendida por Taleb, nos ayuda a calcular la porción óptima de capital que debemos asignar a cada operación. Se trata de una técnica de gestión de capital que casualmente descubrí que Mohnish Pabrai menciona en su libro, The Dhandho Investor.

% óptimo= [(b*p)-q]/b

- p es probabilidad de ganar

- q es probabilidad de perder

- b es el ratio ganancias/pérdidas

Ejemplo: compro una acción a 10€ y creo con un 70% de probabilidades que va subir hasta 18€, pero también hay un 30% que caiga a 5€. El cálculo sería [((8/5)*0,7)-0,3]/(8/5) cuyo resultado sería de 51,2%. Evidentemente, es una animalada y a nadie se le ocurriría poner el 50% de su cartera en una empresa, así que siempre hay que diluir el resultado entre 10. Por tanto, deberíamos poner entorno a un 5% de la cartera.

Aunque suene muy abstracta y poco útil, la realidad es que no solo Pabrai la menciona, si no también traders y quants como Edward Thorp que para los que no lo conozcan fue el inventor de la idea de contar las cartas al Blackjack y por el cuál tuvieron que cambiar las reglas todos los casinos de USA. Ahora dirige un fondo y obtiene más de un 20% anualizado.

Hay mucha teoría y demostraciones en Internet al respecto, e incluso distintas formas de calcularlo. Recomiendo a cualquier interesado que le eche un ojo.

Buscando empresas antifrágiles

Taleb a lo largo de sus libros suele hacer montón de comentarios sobre empresas, de los cuáles creo que podemos sacar varias reflexiones interesantes.

Afirma que las empresas pequeñas tienen más flexibilidad y capacidad de reacción. Mientras que las grandes tienen muchos elementos que las vuelve frágiles: procesos burocráticos enormes, lentitud para tomar medidas y que estas se hagan efectivas… y un detalle más. Nos recomienda buscar directivos “emprendedores”, no “empresarios”. Los primeros crean cosas nuevas, los segundos, “son trajes vacíos”.

Otra idea que destaca en especial es que las peores empresas son los bancos y aseguradoras por todo el riesgo oculto que hay en sus balances. Pensemos por ejemplo en el Banco Santander o el Intesa San Paolo (el mayor banco de Italia), ambos en una situación similar. Ambos son los más grandes de su país y los dos acabaron adquiriendo bancos más pequeños, casi por imposición. El primero el Popular; el segundo Veneto Banca y Popolare di Vicenza. La cantidad de activos tóxicos aumenta (y menos mal que vendieron parte a Blackstone los del Santander), por no hablar de la burbuja en los bonos que poco le debe faltar para pinchar.

Las fusiones no funcionan. Así de claro lo deja caer. Taleb defiende que las tan comentadas fusiones para mejorar la eficiencia y crear economías de escala suelen ser estupideces inventadas por los directivos para hacer más grande la empresa y cobrar más.

Por último, una reflexión personal. Nuestro pensador favorito nos dice que tenemos que volvernos robusto y si podemos, antifrágiles. Pero… ¿cómo volver robusta una empresa? Es decir, que no le afecten los estresores como la competencia, las crisis económicas… e incluso se beneficie de ellos.

Tras pensarlo un rato, cuál Arquímedes, exclamamos: EUREKA!

Las ventajas competitivas. Eso es lo que vuelve una empresa robusta. Veamos unos ejemplos para entenderlo:

Una minera de cobre con una ventaja de costes podrá resistir a un Cisne Negro que desplome el precio de ese metal a la mitad. Esa ventaja le permitirá sobrevivir mientras sus competidores van cerrando.

Una empresa que tenga la ventaja del efecto red como Tripadvisor o Facebook podrá estar tranquila que los competidores no le harán mucho daño pues será difícil que alcancen su tamaño.

La destructora de imperios, la deuda

Podría haber incluido esta idea en el anterior apartado, pero Taleb lo recalca tanto que creo que se merece el suyo propio. Para él, es el elemento más fragilizador que puede afectar a una empresa o Estado.

“La deuda incrementa el riesgo. Ya sea deuda personal, corporativa o gubernamental, todo incremento de deuda eleva el riesgo de catástrofe económica.”

Y esto es lo que opina de los gobiernos y bancos centrales:

“Están transformando el tumor en una metástasis”

No se anda con chiquitas al criticar el comportamiento de los gobiernos, pues afirma que “no se puede curar el problema de deuda con más deuda”. De hecho, la recomendación económica más definida que da es que hay que acabar con el déficit.

En cuanto a las empresas, pues es uno de mis principios inversores: no comprar empresas sobre-endeudadas. Trato de buscar empresas con caja neta, y en caso de tener deuda como mucho, que tengan 50% pasivos 50% patrimonio neto. Las únicas excepciones donde puedo tolerar más deuda son en empresas de materias primas que necesitan gran cantidad de capital como mineras o gasistas, y aun así busco las que tienen menos deuda del sector.

Lo sobrevalorado de la educación formal

Esta ya no es una lección sólo para la inversión, si no para la vida en general. El bueno de Nassim nos muestra como los países con más universitarios no son los más ricos precisamente, y que los que tienden más a la educación práctica o lo que él llama “relación maestro-aprendiz” como Suiza sí que lo son.

Su principal crítica va dirigida a las Universidades, que tacha de inútiles. Voy a sintetizaros en una frase lo que opina:

“La academia es al conocimiento lo que la prostitución al amor”

Lo único que quiero añadir es que jamás aprenderéis de Bolsa en una Universidad, MBA o Máster. Si no a base de leer los libros correctos, operar en real y aprender de los errores. Lo más parecido pueden ser algunos cursos, pero ya sabemos lo lleno de charlatanes que está Internet. En lo referente a cursos, el curso gratuito de introducción a la inversión en bolsa de un tal Paco Lodeiro es como un oasis en el desierto ;)

Pon asimetrías en tu cartera

Otra de las ideas principales de Nassim Taleb es buscar asimetrías. Los organismos frágiles tienen poco que ganar y mucho que perder, lo antifrágil es al revés.

En las inversiones se trata de localizar situaciones donde si ganamos, ganamos mucho y si perdemos, perdemos poco. Cuando leí ese fragmento no pude evitar acordarme de uno de los conceptos más fundamentales del value investing: el margen de seguridad.

Recordemos que el margen de seguridad es la diferencia entre precio y valor intrínseco. Cuanta mayor es la diferencia, mayor seguridad tenemos. Es un claro caso de asimetría: mucho que ganar, poco que perder.

Si al final va resultar que Taleb es value investor y no lo sabe.

¿Más lecciones de Nassim Taleb aplicacables a la inversión en bolsa y al value investing?

Yo creo que esta es una decente aproximación a la obra de Taleb y sus lecciones. Ojalá con este pequeño aporte consiga difundir un poco más sus ideas, pues me parece un grave error que haya tan poco material en español en la red. No puedo terminar sin volver a recomendar sus libros, cargados de sabiduría, que rompen nuestras queridas ideas a cada página.

Por último, os animo a compartir más ideas y conceptos de Nassim Taleb aplicables a la inversión en bolsa y al value investing en los comentarios. Estoy seguro de que podéis aportar ideas interesantes.

Sean robustos.