Como ya os comenté en este blog, el PER es uno de los ratios más utilizados en la valoración de empresas, aunque tiene también sus inconvenientes. Para resolver alguno de los problemas del PER para valorar el mercado, el catedrático de finanzas de la Universidad de Yale y premio Nobel de Economía, Robert Shiller ideó un nuevo ratio, llamado el CAPE o también apodado PER de Shiller en honor a su autor. En este artículo os mostraré en qué consiste el CAPE o PER de Shiller, cómo se calcula y algunas de sus ventajas e inconvenientes.

Como ya os comenté en este blog, el PER es uno de los ratios más utilizados en la valoración de empresas, aunque tiene también sus inconvenientes. Para resolver alguno de los problemas del PER para valorar el mercado, el catedrático de finanzas de la Universidad de Yale y premio Nobel de Economía, Robert Shiller ideó un nuevo ratio, llamado el CAPE o también apodado PER de Shiller en honor a su autor. En este artículo os mostraré en qué consiste el CAPE o PER de Shiller, cómo se calcula y algunas de sus ventajas e inconvenientes.

Tabla de contenido

¿Qué es el ratio CAPE o PER de Shiller?

El ratio CAPE (“Cyclically Adjusted Price to Earnings Ratio” o “Ratio Precio-Beneficio Cíclicamente Ajustado”) o PER de Shiller es un ratio de valoración bursátil que mide la relación entre el precio actual de un índice bursátil y el beneficio neto real medio de la empresa durante los últimos 10 años. Por ello, también se le suele llamar PER10.

Cálculo del ratio CAPE o PER de Shiller

Cálculo del PER de Shiller de un índice bursátil es algo más complicado que el cálculo del PER normal.

En primer lugar, es necesario ajustar los beneficios de las empresas de las empresas del índice su valor actual. Para ello, debemos tener en cuenta la inflación que ha habido desde el año de publicación de los beneficios para actualizar la cifra a precios actuales.

Una vez que hemos ajustado los beneficios de los últimos 10 años, tenemos que calcular su valor medio, sumando todos los valores y dividiéndolos entre el número de años, es decir, entre 10.

Finalmente, dividimos el precio actual de la acción o del índice bursátil entre el valor medio de los beneficios actualizado que hemos calculado, y de este modo obtenemos el CAPE o PER de Shiller de un índice.

Como ya os dije, no es una tarea sencilla. Por fortuna, existen páginas web que calculan de forma automática este indicador para que no tengamos que hacerlo nosotros y ahorrarnos así un trabajo bastante tedioso.

¿Por qué usar el CAPE en vez del PER?

El principal beneficio del CAPE frente al PER del mercado es que al circunscribirse en un ámbito temporal de 10 años ayuda a mitigar los efectos de los ciclos económicos en el resultado de este ratio, ya que normalmente estos 10 años incluyen tanto épocas de ajuste como de expansión económica.

¿Es el CAPE un indicador acertado?

No es un indicador infalible, pero sí que resulta bastante útil para determinar si el mercado puede estar o no sobrevalorado en su conjunto.

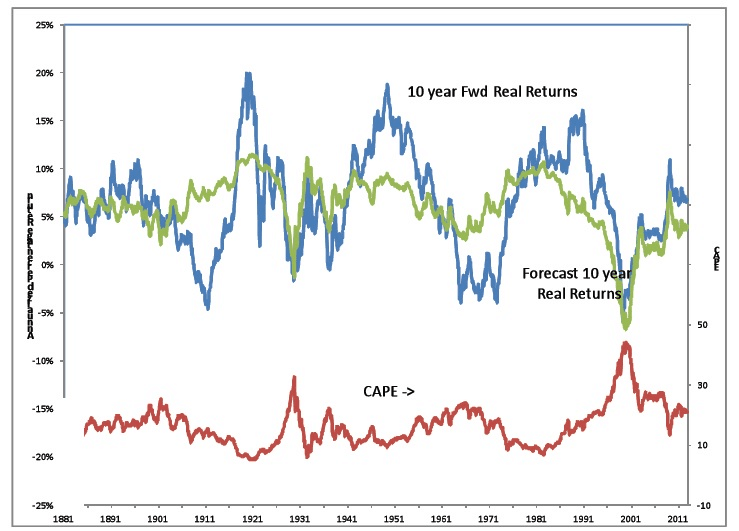

Existe una relación inversamente proporcional entre el CAPE y la rentabilidad de la bolsa durante los siguientes 10 años. Es decir, cuanto mayor sea el CAPE a día de hoy, menor rentabilidad debéis esperar para los próximos años. En los siguiente gráficos podeís ver la relación entre ambos:

Relación entre el CAPE o PER de Shiller y la rentbailidad de la bolsa a 10 años

Relación entre el CAPE o PER de Shiller y la rentabilidad de la bolsa a 10 años

Como podéis apreciar, la relación entre el CAPE y la rentabilidad futura de los mercados es bastante clara, por lo que debemos tener en cuenta este indicador si queremos determinar el estado de infravaloración o sobrevaloración de los mercados financieros en su conjunto.

Críticas al PER de Shiller

La principal fuente de críticas al CAPE proviene del número de años que se utilizan para su cálculo. Shiller escogió este número de años porque, en principio, 10 años es el tiempo suficiente para abarcar tanto períodos de expansión económica y crediticia como de recesión. No obstante, eso no tiene por qué suceder siempre así, ya que pueden existir períodos de expansión o de crisis económica que se prolonguen superando este espacio de tiempo. También puede ocurrir que en un período de 10 años pueda haber 2 recesiones, como sucedió en 2.001 con la burbuja puntocom y en 2.008 con la crisis que todavía estamos padeciendo.

Otra de las críticas al CAPE está relacionada con el método de estimación los beneficios de a la hora de calcular el ratio. Esto se debe al efecto de la recompra de acciones, que no es tenido en cuenta a la hora de estimar los beneficios en los índices bursátiles, por lo que la precisión de este índice puede verse ligeramente alterada por estas prácticas.

Otra crítica que le hago a este indicador y a todos los indicadores generalistas es que mide el estado de valoración de la bolsa es su conjunto, pero el hecho de que un índice esté sobrevalorado o infravalorado no quiere decir que todas las empresas que forman parte de él también lo estén. Un CAPE bajo puede indicarnos en qué mercados podemos encontrar más chollos, pero no quiere decir que todas las compañías que coticen en él sean un chollo ni mucho menos.

Por último, siempre debemos combinar este análisis cuantitativo con un análisis cualitativo. Un mercado puede cotizar a un CAPE muy bajo porque existan razones racionales para ello. Por ejemplo, el CAPE de muchas potencias petrolíferas podría desplomarse si el día de mañana se descubre una alternativa al petróleo que lo convierta en inservible y esto no tendría que suponer que exista una oportunidad de compra ya que esta caída estaría relacionada con motivos de peso.

El PER de Shiller en la actualidad

En la web Gurufocus podemos encontrar el PER de Shiller en tiempo real de la bolsa estadounidense utilizando los datos del índice S&P500. Los datos a día de hoy son los siguientes:

- PER de Shiller: 25,3 (un 53,3% más alto que su media histórica de 16,5)

- Rentabilidad futura: 1,1%

- Mínimo histórico: 4,8

- Máximo histórico: 44,2

- PER normal: 19

Lo que no he sido capaz de encontrar es alguna página en la que obtener los datos del CAPE de las bolsas mundiales actualizado a diario o, por lo menos, mes a mes. La última tabla con los CAPE mundiales que he podido encontrar es la del mes de febrero de 2.014 en el artículo “Global Value: Does The Cape Ratio Work Globally?” del blog Value Walk. Aquí tenéis los resultados:

CAPE o PER de Shiller de las bolsas mundiales

Si sabéis de alguna web en la que podamos encontrar estos datos, os agradecería que la compartierais en los comentarios.