Para valorar la situación patrimonial de una empresa debemos centrarnos en el análisis de su balance de situación. Este suele ser el primer paso del análisis financiero en el proceso de valoración, pudiendo ser el único paso en algunos casos muy concretos que ya hemos visto. En este artículo veremos la estructura del balance de situación, sus características principales y algunos ejemplos de balances de empresas cotizadas.

Para valorar la situación patrimonial de una empresa debemos centrarnos en el análisis de su balance de situación. Este suele ser el primer paso del análisis financiero en el proceso de valoración, pudiendo ser el único paso en algunos casos muy concretos que ya hemos visto. En este artículo veremos la estructura del balance de situación, sus características principales y algunos ejemplos de balances de empresas cotizadas.

Aprende sobre inversión en Bolsa con mi curso gratuito

33.945 alumnos lo han realizado y ya gestionan sus ahorros de forma autónoma y segura.

Tabla de contenido

Características de la estructura del balance de situación

La estructura del balance de situación está regulada en el Plan General Contable, por lo que es la misma para todas las empresas. Esto nos facilita mucho nuestra tarea a los inversores, ya que no tenemos que lidiar con diferentes estructuras, lo que complicaría mucho el proceso de valoración.

No obstante, en base al principio contable de importancia relativa, las empresas podrán prescindir de algunas cuentas o explicarlas con menor detalle cuando sean de poca importancia en la empresa. Este principio también ayuda a facilitar la labor de los inversores.

Estructura del balance de situación: el activo y el pasivo

El balance de situación se divide en activo y pasivo.

Forman parte del activo los “bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados de los que se espera obtener beneficios o rendimientos económicos en el futuro”.

Forman parte del pasivo las “obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro”.

Estructura del activo

El activo se divide en activo no corriente (llamado anteriormente activo fijo) y activo corriente (llamado anteriormente circulante). La estructura del activo es la siguiente:

A) Activo no corriente

Incluye inmovilizado intangible, inmovilizado material, inversiones inmobiliarias e inversiones financieras a largo plazo entre otros.

B) Activo corriente

Incluye existencias, deudores comerciales y otras cuentas a cobrar, inversiones financieras a corto plazo y efectivo y otros activos líquidos equivalentes entre otros.

Estructura del pasivo

El pasivo se divide en patrimonio neto, pasivo corriente (llamado anteriormente pasivo circulante) y pasivo no corriente (llamado anteriormente pasivo fijo). La estructura del pasivo es la siguiente:

A) Patrimonio neto

Incluye los aportes realizados por los socios o propietarios de la empresa, que no tengan la consideración de pasivos exigibles, así como los resultados acumulados u otras variaciones que le afecten.

B) Pasivo no corriente

Son las deudas de la empresa cuyo período de pago sea superior a 1 año.

C) Pasivo corriente

Son las deudas de la empresa cuyo período de pago sea inferior a 1 año.

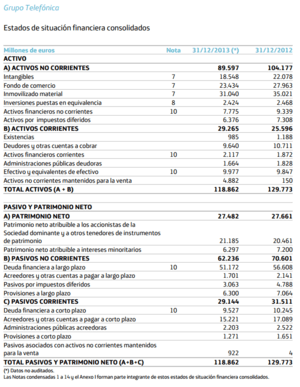

Ejemplos de balance de situación

Para familiarizarnos con el balance de situación, lo mejor es meter las manos en la masa y empezar a ver balances de empresas cotizadas. Para que no tengáis que buscarlos vosotros, aquí os dejo una pequeña selección de balances de empresas españolas, que, como podréis apreciar, todas ellas comparten la misma estructura. Aquí las tenéis:

- Balance de Telefónica (Página 3)

- Balance de ACS (Páginas 2 y 3)